Messziről tolató szomszéd, utólag azt mond, amit akar

A biztosítási szféra kedvenc márkája a #nemfizet. Mindegy, hogy miért és milyen indokok alapján, a lényeg, hogy minden esetben a helytállási kötelezettség alóli kibúvó megtalálása az elsődleges - néha az egyetlen - feladat a jogászcsapat számára. A jogalkotó célja viszont nem feltétlenül ez volt.

Közzétéve:

2025. 02. 20. 06:53

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen a Totalcar!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen a Totalcar!

Azt már korábban kiveséztük, hogy a közúti balesetekkel kapcsolatos kárrendezés egyik legnagyobb buktatója az úgynevezett "kék-sárga" baleseti bejelentő. Szép színes és kifesthető, hozzáadott értéke viszont a nulla felé konvergál. Továbbra is hangsúlyozzuk: minden közúti balesethez rendőrt kell hívni. Akkor is, ha szükségtelennek és aránytalannak tűnik. A későbbi kárrendezésnél ugyanis behozhatatlan előny lehet egy hivatalos rendőrségi felelősségmegállapító okirat.

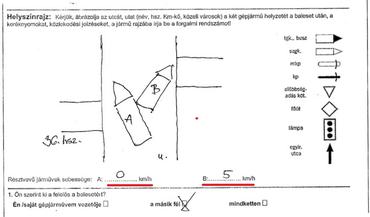

Sarolta nevű olvasónk tavaly nyáron egy banális közlekedési baleset részese volt. Családi házas övezetben lakik, aznap reggel éppen kitolatott a saját udvaráról a pár éves VW Taigo-val. A tolatóradar és a tolatókamera nem jelzett akadályt, a tükrök is szabad utat mutattak. Kitolatott az út közepére, balra tekerve a kormányt, majd megállt, hogy előremenetbe kapcsoljon, amikor jobbról megérkezett a szembeszomszéd, aki nem használta a visszapillantókat, autójában pedig nem volt sem tolatóradar, sem tolatókamera.

Az ütközés elkerülhetetlen volt, olvasónk autójának jobb oldalát zúzta le a figyelmetlen szomszéd a lökhárítójával. Az anyagi kár jelentős, a kárfelvételi jegyzőkönyv alapján a szakértő 708 ezer forintos költséggel kalkulált. Fontos adalék, hogy Sarolta autója az ütközés pillanatában már másodpercek óta álló helyzetben volt, a baleset elkerülhető lett volna, amennyiben a szomszéd használja a visszapillantókat.

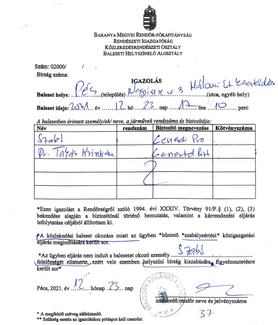

A felelősségét Sarolta szomszédja sem vitatta. Benézte, ez van, aláírta a kárbejelentőt, elismerte a vétkét. Olvasónk rendőrt szeretett volna hívni, de végül hagyta magát lebeszélni. Mint később kiderült, ez hiba volt. A biztosító kárszakértője felmérte a fényezés és a lemezek hiátusait, egy hónapon belül egyezségi ajánlatot is küldtek olvasónk részére: számla nélkül kifizetik a 708 ezer forintot.

Csakhogy, a kifizetés sosem érkezett meg. A biztosító menet közben ugyanis álláspontot váltott. És ezt sajnos meg is teheti:

- Ha a károkozó ügyfelük nem ismeri el a felelősségét a kárbejelentőn, akkor nyilván arra hivatkoznak, hogy ügyfelük felelőssége nem igazolt, azt a károsult autósnak kell bizonyítania.

- Amennyiben a károkozó elismeri a felelősségét, de később visszavonja azt (ezt is megteheti), akkor a biztosító is hivatkozhat arra, hogy a felelősség kérdése nem tisztázott, ami miatt nem fizet.

- Sőt, ha a károkozó elismeri a károkozást a biztosító ahhoz sincs kötve. Saját szakértői véleményére támaszkodva juthat arra a megállapításra, hogy a baleset nem úgy következett be, ahogyan a bejelentőn szerepel és a károkozó ügyfelük felelőssége vagy egyáltalán nem állapítható meg, vagy csak részben.

Utóbbi miatt pedig úgynevezett kármegosztásnak van helye

Ptk. - Közös károkozás

"6:539. § [Veszélyes üzemek találkozása és az üzembentartók egymás közötti viszonya közös károkozásnál]

(1) Ha veszélyes üzemek egymásnak okoznak kárt, az üzembentartók felróhatóságuk arányában kötelesek a másiknak okozott kárt megtéríteni.

(2) Ha a károkozás egyik félnek sem róható fel, a kárt az köteles megtéríteni, akinek fokozott veszéllyel járó tevékenysége körében a kár bekövetkezéséhez vezető rendellenesség merült fel.

(3) Ha az egymásnak okozott kár mindkét fél fokozott veszéllyel járó tevékenysége körében bekövetkezett rendellenességre vezethető vissza, vagy ha ilyen rendellenesség egyik félnél sem állapítható meg, kárát – felróhatóság hiányában – mindegyik fél maga viseli.

(4) E § rendelkezéseit kell alkalmazni az üzembentartók egymás közötti viszonyában abban az esetben is, ha több veszélyes üzem közösen okoz kárt, azzal, hogy felróhatóság és rendellenesség hiányában a kárt egyenlő arányban viselik."

A jogalkotó az utolsó bekezdésben arra az esetre gondolt, amikor például két károkozó autós egy harmadik félnek okoz közösen kárt. Olvasónk esetében azonban két károsult és két károkozó van, harmadik fél nincs. A károsultak pedig egyben károkozók is. Merőben más az alaphelyzet.

A lényeg, hogy két autó ütközésekor az okozott károkat a felróhatóság arányában kell a biztosítóknak megtéríteniük. Ha senki sem vétett a KRESZ szabályai ellen és rendellenesség (például egy fékhiba) sem merült fel, akkor mindenki a maga kárát viseli. Olvasónk esetében viszont a felróhatóság adott, a KRESZ szabályait biztosan megszegte legalább az egyik autós, máskülönben nem kerültek volna térben és időben egy helyre. Mivel az úgynevezett teljes kártérítés csak a vétlen félnek jár, ilyenkor a kármegosztás alkalmazása lesz jogszerű.

Sarolta esetében is erre a következtetésre jutott a biztosító. Mint később kiderült, a károkozó visszavonta a felelősségelismerő nyilatkozatát, a kárfelmérést végző szerviz javaslatára pedig 50-50 százalékos kármegosztást alkalmazott a biztosító. Itt már azt kérték olvasónktól, hozzon számlát a javításról és annak 50 százalékát fedezik, aki már nagyon bánta, hogy nem hallgatott az intuícióira és nem hívott rendőrt a koccanáshoz. Akkor most lenne egy ilyen aduásza.

A kármegosztás jogi értelmezése jelentősen eltér a biztosító és a jogalkotó nézőpontjából

- A közbeszéd szerint a biztosítók előszeretettel helyezkednek arra az álláspontra, hogy az 50-50 a gyakorlatban annyit tesz, miszerint mindenki viseli a saját kárát és senki nem fizet senkinek semmit (felróhatóság és rendellenesség hiányában).

- A jogalkotó viszont arra gondolt, hogy ilyen esetben mindkét biztosító fizet, mégpedig a felmerült károk százalékban meghatározott mértékéig. Azért, mert a felróhatóság megvan mindkét sofőr oldalán. Szerencsére a valóságban a biztosítók is ezt a megközelítést alkalmazzák.

Szemléltetem a jogalkotó koncepcióját egy példával. Amennyiben két személyautó szerencsétlenül összetolat egy parkolóban, az egyes járművekben keletkező károk mértéke sosem lesz azonos. Ha egy Dacia Duster az egyik fél, a másik pedig egy Aston Martin DB11 Volante , akkor valószínűleg a Dacia hátsó lökhárítója fog sokadik típusú találkozásba bonyolódni az Aston Martin egyik hátsó lámpájával. Előbbi 150 ezer forintból pótolható gyári minőségben, utóbbi viszont mondjuk másfél milliós tétel lesz.

Ha ilyenkor nem állapítható meg a felróhatóság mértéke, akkor egyenlő arányú (50-50 százalék) kármegosztást kell alkalmazni.

PTK - 6:524. § [Többek közös károkozása]

(3) A károkozók a kárt egymás között magatartásuk felróhatósága arányában, ha ez nem megállapítható, közrehatásuk arányában viselik. Ha a közrehatás arányát sem lehet megállapítani, a kárt a károkozók egymás között egyenlő arányban viselik.

A "mindenki a maga kárát viseli" megközelítés arra vezetne, hogy a Dacia sofőrje 150 ezrest bukik, az Aston Martin-é pedig 1500 darabot. Ebben az értelmezésben hol van a kár tényleges megosztása, az osztott felelősség? Sehol! Ezzel csak a biztosítók járhatnának jól, hiszen semmit sem kellene fizetniük.

A jogalkotó koncepciója ellenben világos és egyértelmű

A kármegosztás lényege, hogy az egyik autós biztosítója a másik autós kárát olyan százalékban téríti meg, amilyen a felróhatóság vagy a közrehatás mértéke volt. Ha 50-50 százalékra jutott a jogtudorkodás, akkor a Dacia biztosítója 750 ezer forintot fizet az Aston Martin üzembentartójának, utóbbi biztosítója pedig 75 ezret a Dácia sofőrjének. Ez valódi és igazságos kármegosztás, ahol mindkét autós bukik egy nagyot, a biztosító pedig enyhíti a károkat olyan mértékben, amilyenben a biztosított ügyfele felelős.

Sarolta esetében is az felel meg a jogalkotói szándéknak (és ezzel a jogszabályi rendelkezéseknek is), hogy a kárszakértők meghatározzák a sofőrök felróhatóságának mértékét, majd annak alapján fizetnek a biztosítók. A "mindenki a maga kárát viseli" elv csak és kizárólag akkor alkalmazható, amikor egyik sofőr sem vétett a közlekedési szabályok ellen és rendellenesség sem jelentkezett az autókban (vagy mindkettőben egyszerre volt jelen).

Elérhető a teljes kártérítés?

Olvasónk úgy gondolja, neki teljes kártérítés jár, erre pedig minden alapja meg is van. Az autóján található sérülésekből valóban az látható, hogy álló helyzetben érte az ütés a jármű oldalát, vagyis amikor kitolatott az útra, ott még nem tartózkodott másik jármű. Így pedig KRESZ szabályt sem sértett. A balesetet sem megelőzni, sem elhárítani nem állt módjában, de még csak kárenyhítési lehetősége sem volt.

Persze a bíróságon, nem az a lényeg, hogy mi történt. Sokkal inkább az, hogy olvasónk mit tud utólag hitelt érdemlően bizonyítani. Az úgynevezett bizonyítási teher ugyanis Sarolta vállán nyugszik, ezt jól állapította meg a biztosító. Miben reménykedhet olvasónk?

- Egy alapos szakértői véleményben,

- Menetrögzítő kamerák felvételeiben,

- Szemtanúk és térfigyelő kamerák emlékeiben.

Ha fentiek közül egyik sem áll rendelkezésre, akkor viszont olvasónknak hiába lesz igaza, a Pénzügyi Békéltető Testület és/vagy a bíróság sem tudja majd a pártját fogni. Ha van olyan bizonyíték, amellyel igazolhatóak a valós történések, mindenképpen javasolt folytatni a jogvitát, akár hivatalos vitarendező fórum előtt is. Anélkül viszont veszett fejsze nyele, hiszen a messziről tolató szomszéd utólag azt mond, amit csak akar.

Figyelem, csak akkor írj, ha elfogadod, hogy a történeted feldolgozhatjuk.

További cikkeink